안녕하세요?

부자아빠의 꿈을 이루고 있는

로건파파입니다.

지난 글이었던

https://weolbu.com/s/GmcQXZtX7S

('갈아타기 vs 1주택 + 투자' 무엇이 정답일까요? [로건파파])

에 이어서 선배와의 대화에서 나눈 주제 중 하나인

‘내집마련 후 투자’ vs ‘투자 후 내집마련’에 대해서

어떤 방법이 더 좋은 방법일 수 있는지

또 한번 시뮬레이션을 통해서 알아보고자 합니다.

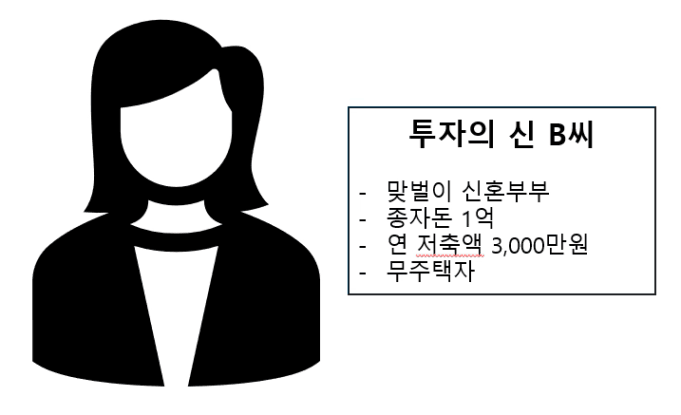

내집마련 후 투자, 마련이 B씨

내집마련 후에 투자를 하는 과정에 대해서는

이전 글 ‘갈아타기 vs 1주택 +투자’에서 언급한

1주택 투자자 B씨의 사례로 설명할 수 있습니다.

여기 2008년 당시

무주택자인 B씨가 있습니다.

역시나 이제막 결혼한 맞벌이 신혼부부이며,

알뜰히 모으는 덕분에 둘이 합쳐

연 3,000만원의 저축을 할 수 있습니다.

결혼 하기 전 각자 모은 돈을 합쳐

약 1억이라는 돈으로 서로의 직장이 가까운

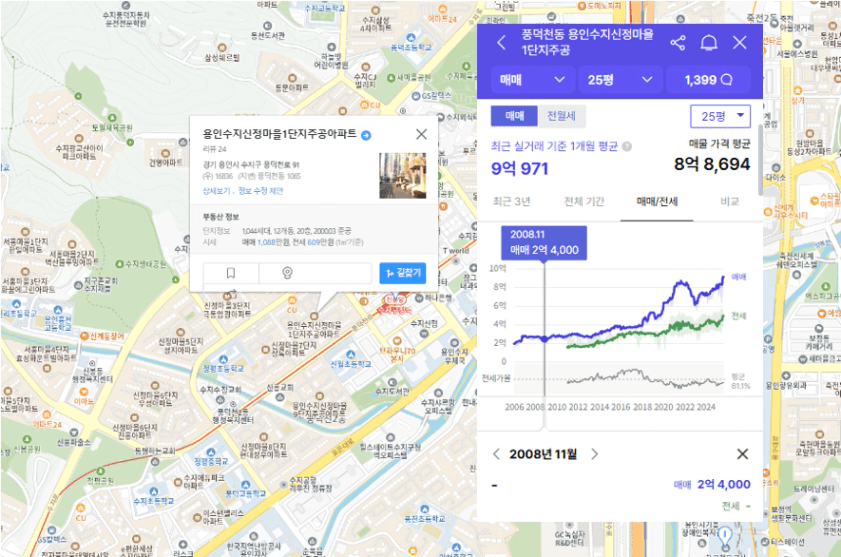

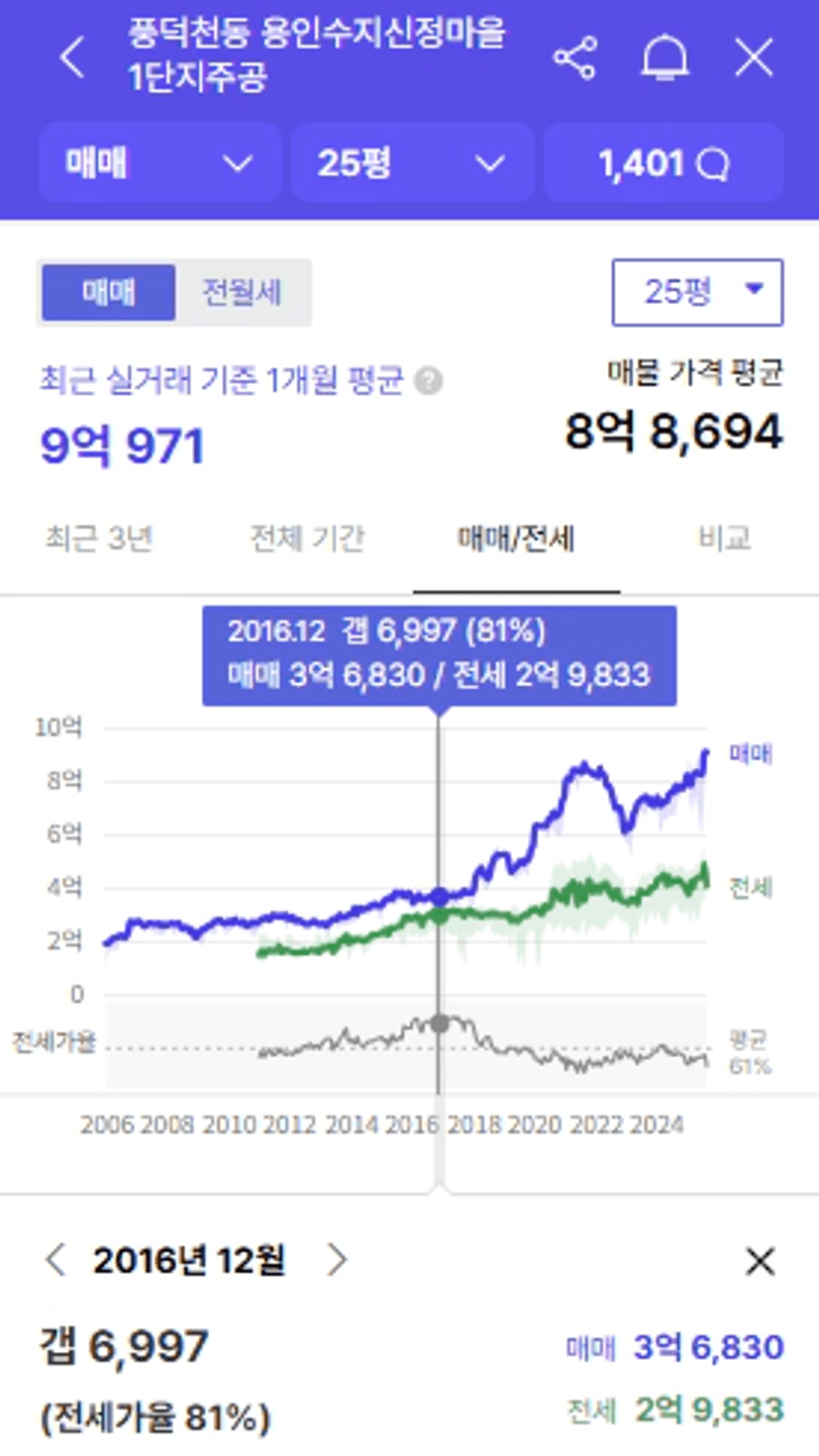

용인 수지구에 집을 하나 얻게 됩니다.

.

.

.

(자세한 과정은 위에 링크를 걸어 둔 글에서 확인하세요 ^^;)

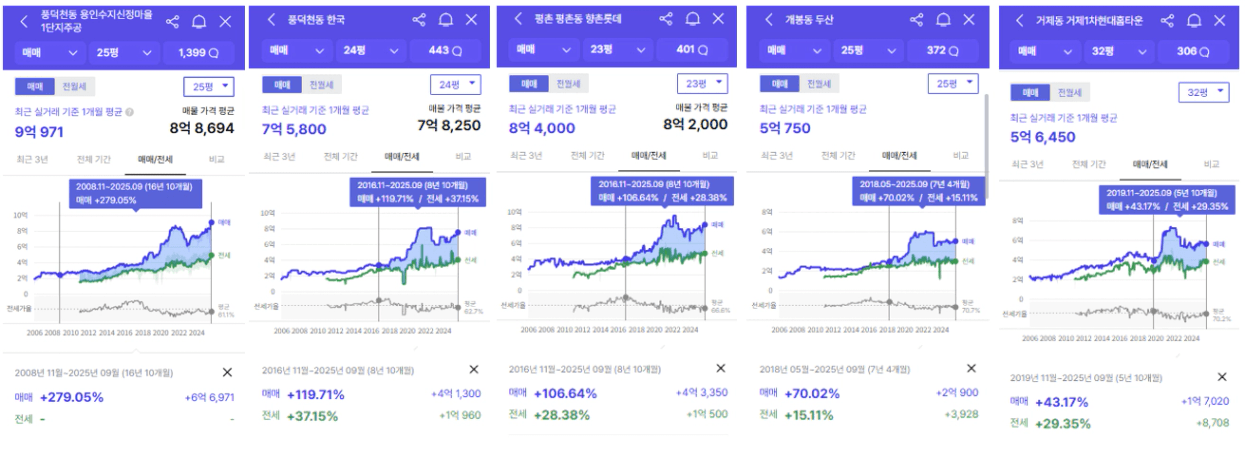

그럼 B씨의 현재 자산은 얼마일까요?

자산 가치는 총 35.5억입니다.

거기에 2020년부터 쓰지 않은 종자돈 1.8억에

전세금 상승분까지하면 더 많을 것으로 예상됩니다.

결국 이 투자자인 마련이 B씨는

수지구에 내집마련 후 투자를 적극적으로 시도했고,

결국 35억원이 넘는 자산을 소유하게 됩니다.

내집마련을 먼저했지만,

결코 작다고 할 수 없는 자산이 형성되었죠.

그렇다면, 내집마련을 하지 않고

투자를 먼저 했다면 어떤 결과를 얻을 수 있을까요?

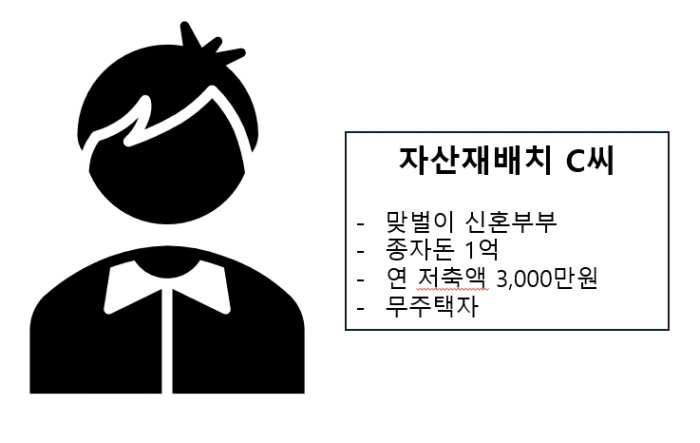

자산재배치 투자자 C씨

투자자 C씨는

B씨와 마찬가지로 결혼 후

수지의 한 아파트를 종자돈 1억과

대출 1억 4천만원으로 매수해

1주택자로 살고 있었습니다.

하지만, 2013년에 그동안 모은 종자돈으로

주택담보대출 금액을 모두 갚았고,

꾸준히 종자돈을 모으던 중에

2016년 서울과 수도권의 주택 가격들이

상당히 싼 구간이라는 것을 깨닫습니다.

자신의 집을 3.6억에 팔고,

같은 아파트에 전세대출 2억과

그동안 모은 종자돈 8천+매도금액 중 2천을 더해

3억으로 전세에 들어가게 됩니다.

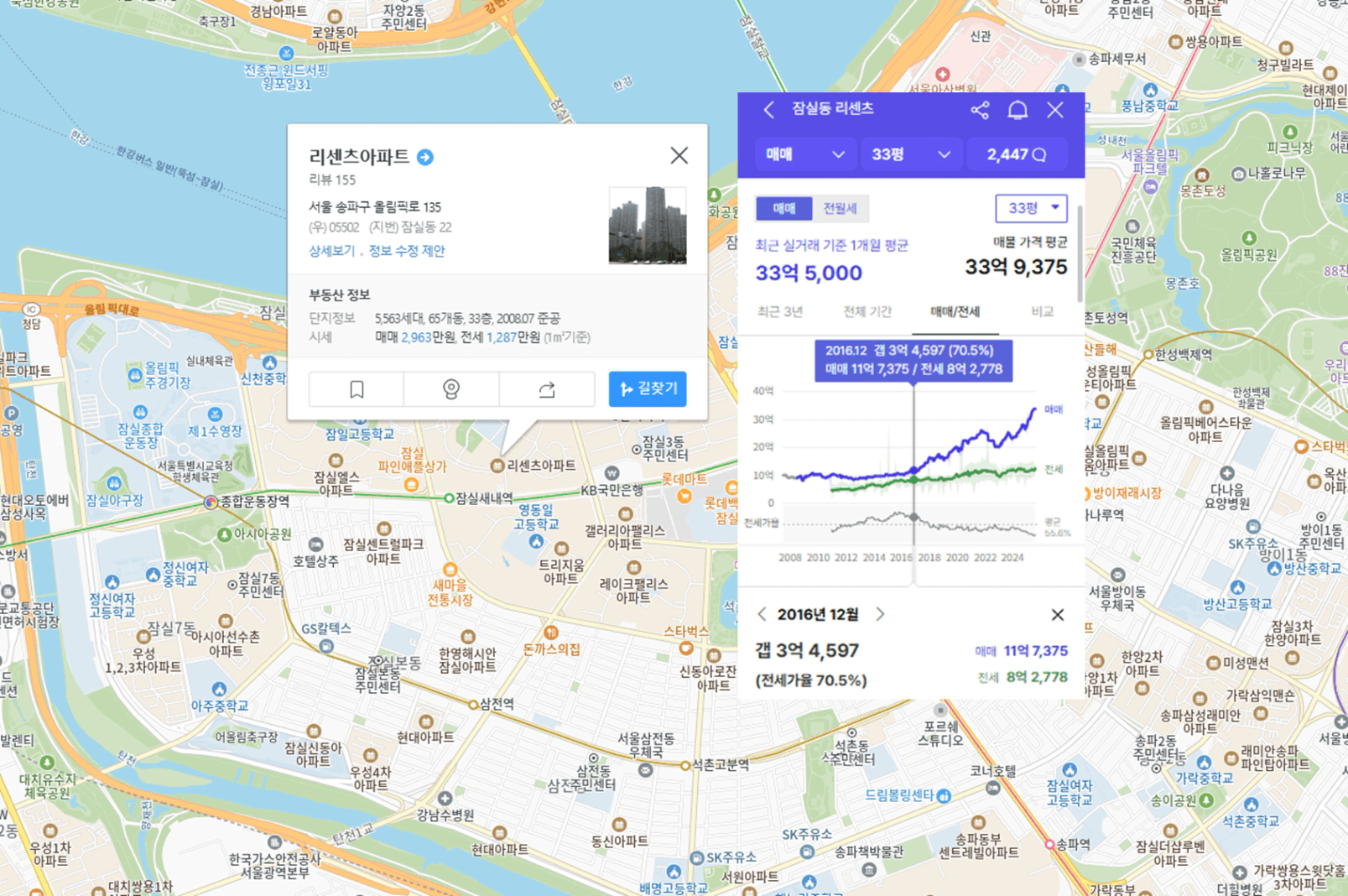

그리고 자신의 집을 팔고 남은 돈 3.4억으로는

자신이 생각하기에 가치 대비 싼 아파트를

전세 레버리지를 통해 구입하게 되죠.

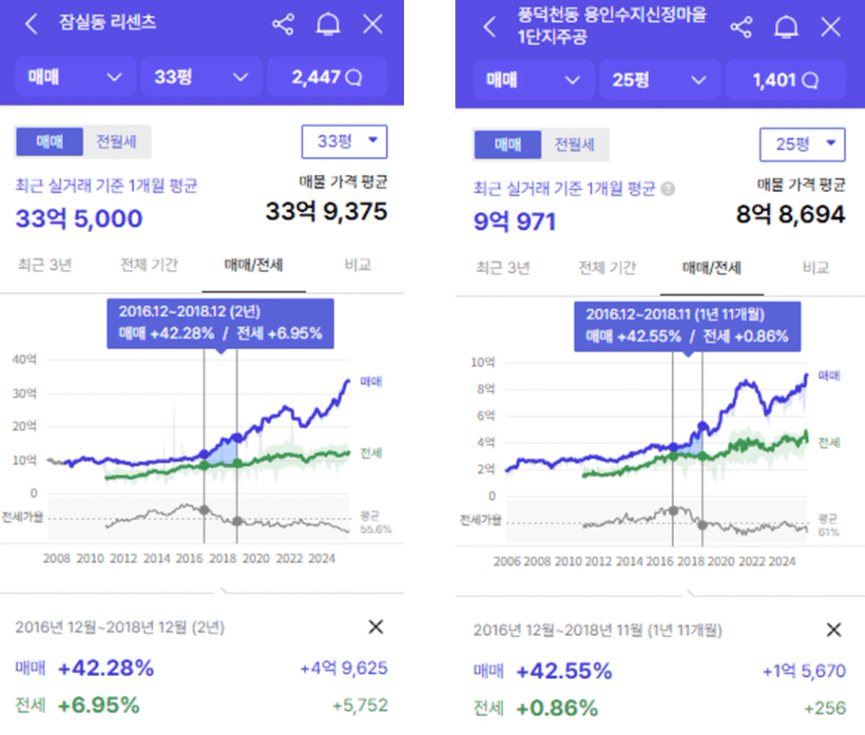

(잠실 리센츠 11.7/8.3)

그리고 다시 1년을 열심히 종자돈을 모읍니다.

2017.11. 열심히 모은 종자돈 3천만원으로

또 하나의 투자처를 찾게 됩니다.

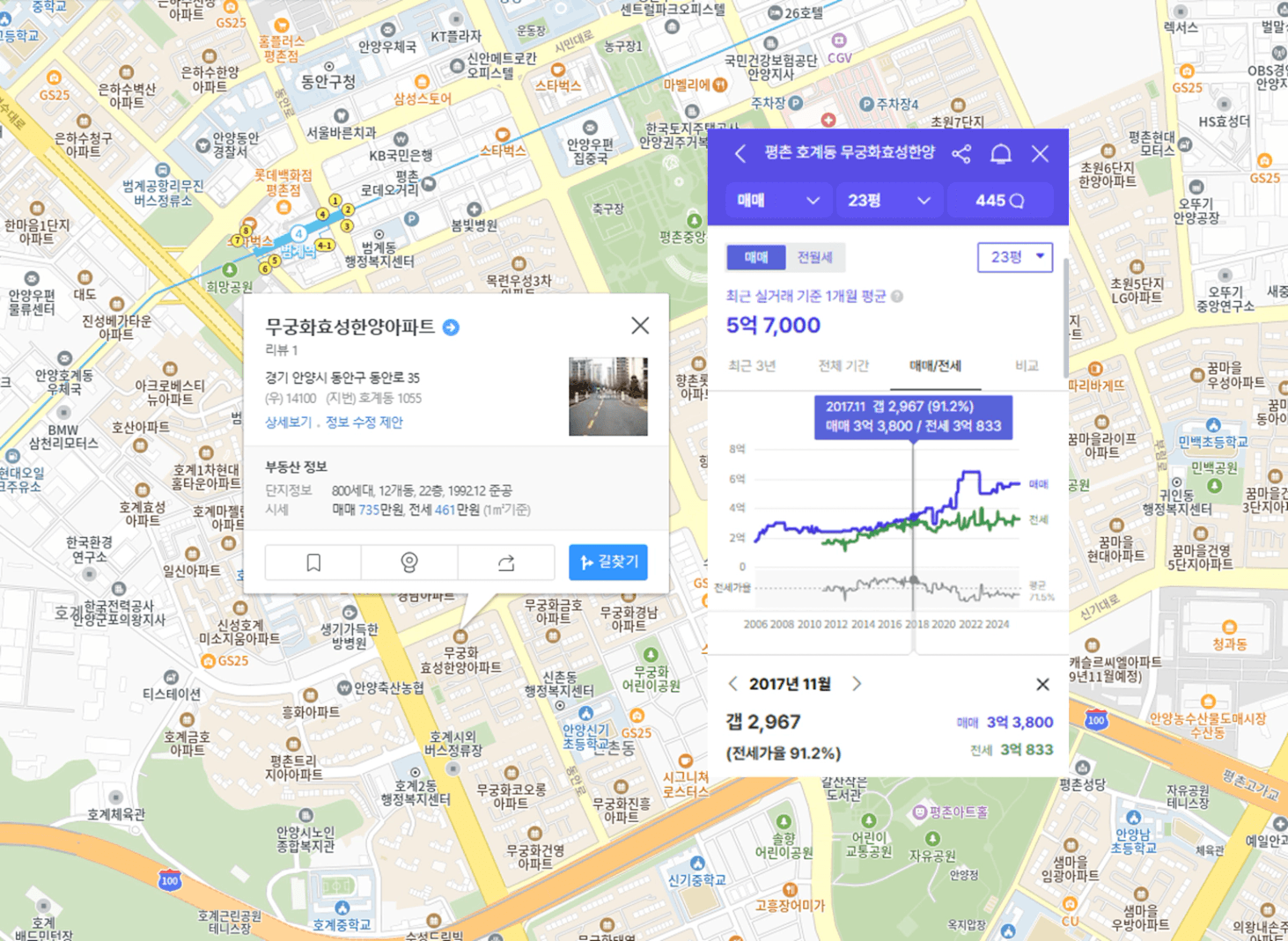

평촌 학원가에서 멀지 않은 단지인데

비록 23평이지만, 투자금 3천 정도로 할 수 있는

투자처 중에서는 가치 대비 싼 가격이라고 판단하고

평촌 학원가를 이용할 수 있는 구축을 매수합니다.

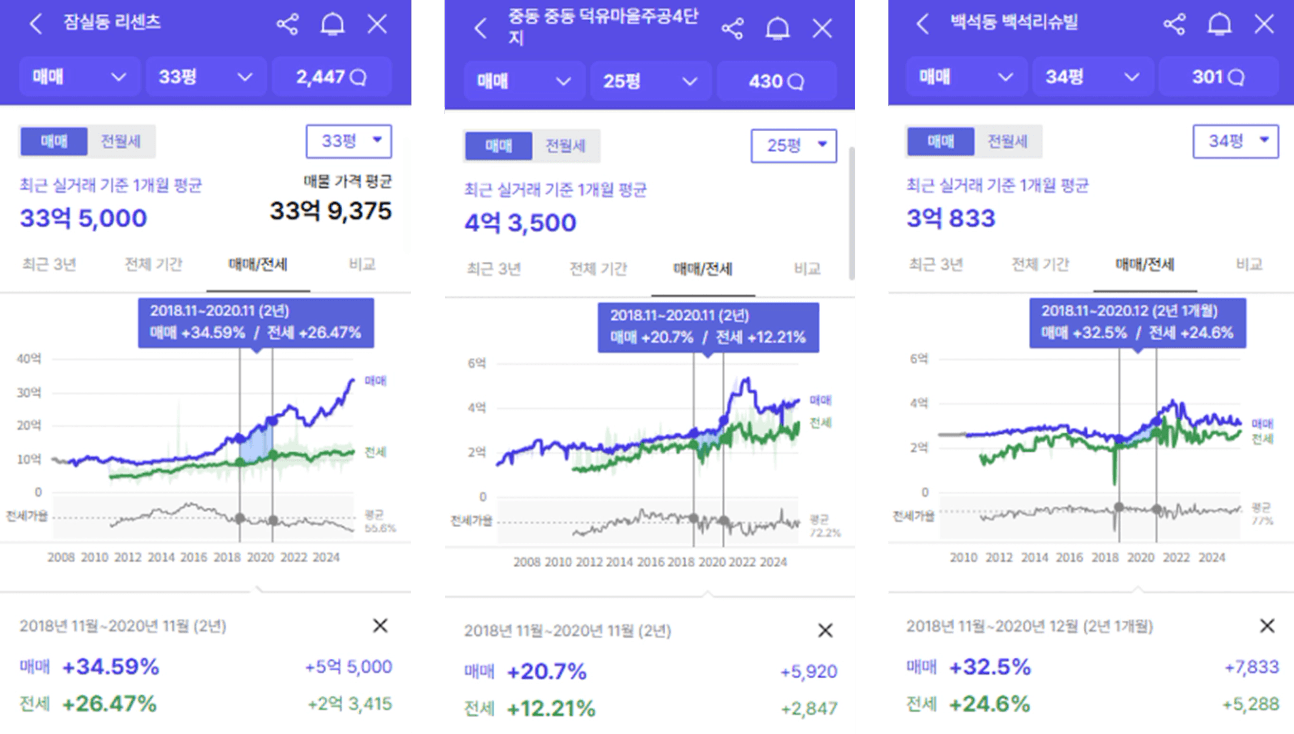

다시 1년 후 이번에는 2년 전 매수한 잠실의 단지가

전세가가 5천이 올라 5천을 올려 재계약하게 됩니다.

다행히도 C씨가 거주하고 있던 수지의 단지는

전세가 상승이 미미해서 같은 가격으로 연장하게 되죠.

1년 동안 모은 종자돈 3천과 올려받은 5천을 더해

총 8천만원으로 또 한 번의 투자를 감행합니다.

이번에는 좀 더 멀리 부천으로 가서

투자금 5천으로 구축 25평을 매수합니다.

남은 돈 3천으로는

수도권 투자는 어려워보여서

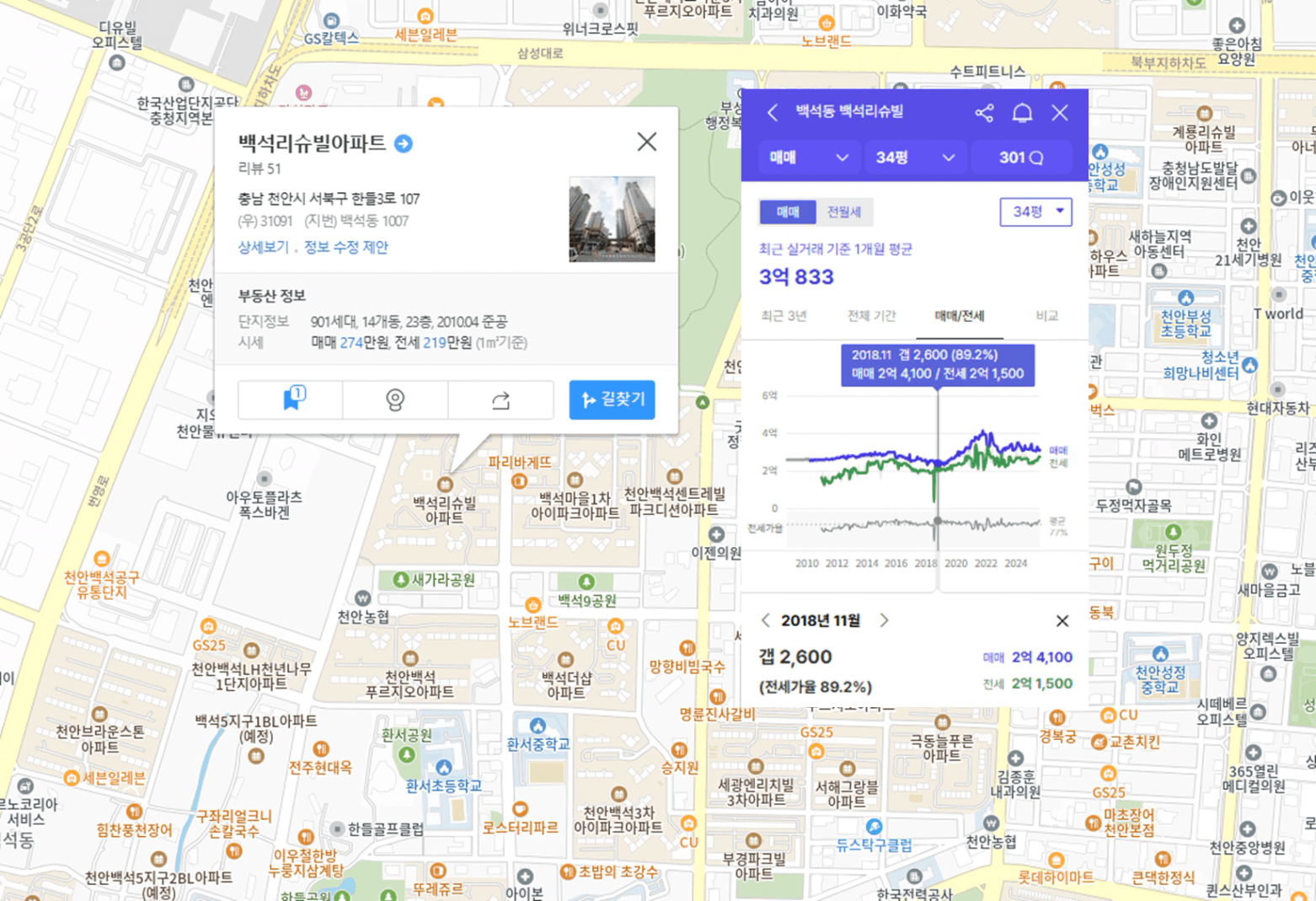

지방 중소도시로 가서 준구축 34평을 매수하죠.

투자가 항상 돈을 번 것만은 아닙니다.

평촌에 투자했던 단지가 2년 뒤에 역전세로 인해

1년 동안 모은 종자돈 3천을 모두 돌려주게 되죠.

그러면서 항상 역전세를 조심해야겠다는

경험도 하나 쌓이게 됩니다.

2020년 전국적인 무서운 상승장에서

투자한 3개의 단지에서 전세금을 올려받아

3억이라는 종자돈이 생깁니다.

하지만, 더이상 수도권에서는 싸다고 생각되는 단지가 없고,

지방에서는 3억으로 공격적인 투자를 하기에는

너무 어렵다는 판단하에 일단은 현금을 보유한 채

앞으로 올지도 모르는 리스크를 준비합니다.

21년과 22년 전국적인 상승장에 몸을 움츠린 C씨는

21년 평촌의 전세금 상승분 5천과

22년 잠실과 천안의 역전세 -8천을 잘 버텨냈습니다.

그리고 23년 전국적으로 자산이 급락한 가운데

그동안 모은 현금 3.6억과 주택담보대출을 통해

잠실의 세입자에게 전세금을 내어주며 내보내고

현재 자신이 들어가 살고 있습니다.

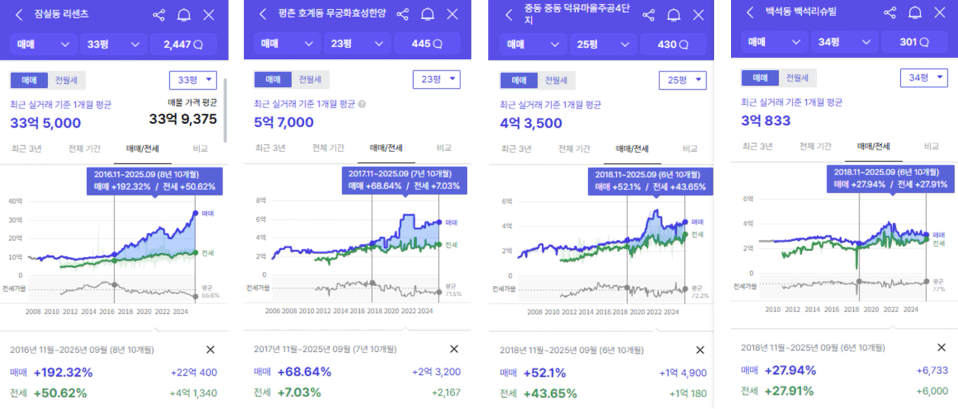

여기까지의 투자로 현재 C씨의 자산은 얼마일까요?

처음 자산재배치로 인해 큰 종자돈으로

좋은 자산을 매수한 결과 현재 자산의 규모는

46억 정도로 보여집니다.

내집마련 후 투자? 투자 후 내집마련?

자산의 규모로만 따진다면 내집마련 후 투자보다는

투자 후 내집마련이 더 빠른 속도로 쌓이는 것 같습니다.

당연히 초반에 종자돈을 더 많이

투자금으로 굴릴 수 있는 투자 후 내집마련이

자산을 쌓는 속도에서는 훨씬 유리하다고 느껴집니다.

하지만, 대신 자산을 쌓아가는 약 10여년 동안의

내 집에 살지 못하는 안정성을 따진다면,

어떤 포지션이 더 유리하다고 할 수 없습니다.

또한 내집마련 후 투자를 하면서 조금 느린 속도로

자산을 불려나갔다고 하더라도

10여년 동안 자산규모 35억은 결코 적은 금액이 아닙니다.

결국, 우리는 본인의 가치관이나 성향, 그리고 상황에 따라서

각자에게 맞는 투자 방향을 선택할 뿐입니다.

투자에는 정답이 없습니다. 올바른 선택도 없죠.

“상급지 갈아타기 vs 내집마련 후 투자 vs 투자 후 내집마련”

어떤 방법을 정하던지 자신이 원하는 자산의 목표에

충분히 도달할 수 있다는 것을

앞선 2번의 시뮬레이션을 통해 확인할 수 있었습니다.

결국, 어떤 선택을 하던지 그 선택을 옳은 결과로 이끌 수 있는

행동만 뒷받침된다면 어떤 방향으로든 성공할 수 있습니다.

긴 글 읽어주셔서 감사합니다.

<함께 읽으면 좋은 글>

https://weolbu.com/s/GrVcVJjxL6

상급지에 내집 마련과 투자를 위한 현실적인 접근 전략 [김인턴]

https://weolbu.com/s/GrVhRttpmg

내 집 마련 VS 투자, 무엇이 먼저일까? 부동산 고민 끝내는 3가지 기준 (+실제사례 포함) [잔쟈니]