수천만원 아끼는 부동산 지식은?

[리뉴얼 NEW] 열반스쿨 기초반 - 부동산 투자로 수익률 200% 내는 방법

주우이, 자음과모음

안녕하세요. 수수진입니다.

계속 오르는 것 같던데,

그냥 대출껴서 실거주할까요?

많은 사람들이 이렇게 이야기하는 모습을 보게 됩니다.

돌이켜보면 저도 과거 상승장이 시작되었을 때,

너도 나도 영끌해서

내 집 마련을 하던 시절이 있었어요.

재개발 지역의 빌라 투자를 하려다 실패하고

내 집 마련을 해보겠다는 마음으로

월부를 시작했습니다.

2023년 초, 절대적 저평가였던 시기.

당시 가진 돈이 5천만 원뿐이었음에도

‘5~6억대 구축 단지는 영끌해도

버텨볼 만하지 않을까?’ 하는

가벼운 마음으로 몇 단지들만 선택해서

임장을 다녀보곤 했어요.

하지만 그때 내가 영끌해서 샀다면

지금 어떤 일이 벌어졌을까?

스스로 시뮬레이션을 해봤습니다.

당시 5.3억이던 22평대 구축 단지.

아직도 그 집이 선명하게 기억납니다.

수리 하나도 안 된 상태라

추가 비용도 꽤 들어가는 집이었죠.

연봉은 지금보다 적었고

1년에 2,000만 원 모을까 말까했던 시절,

4.5억 전액을 대출 받을 순 없었겠지만

신용대출까지 모두 끌어 썼다고 가정해보겠습니다.

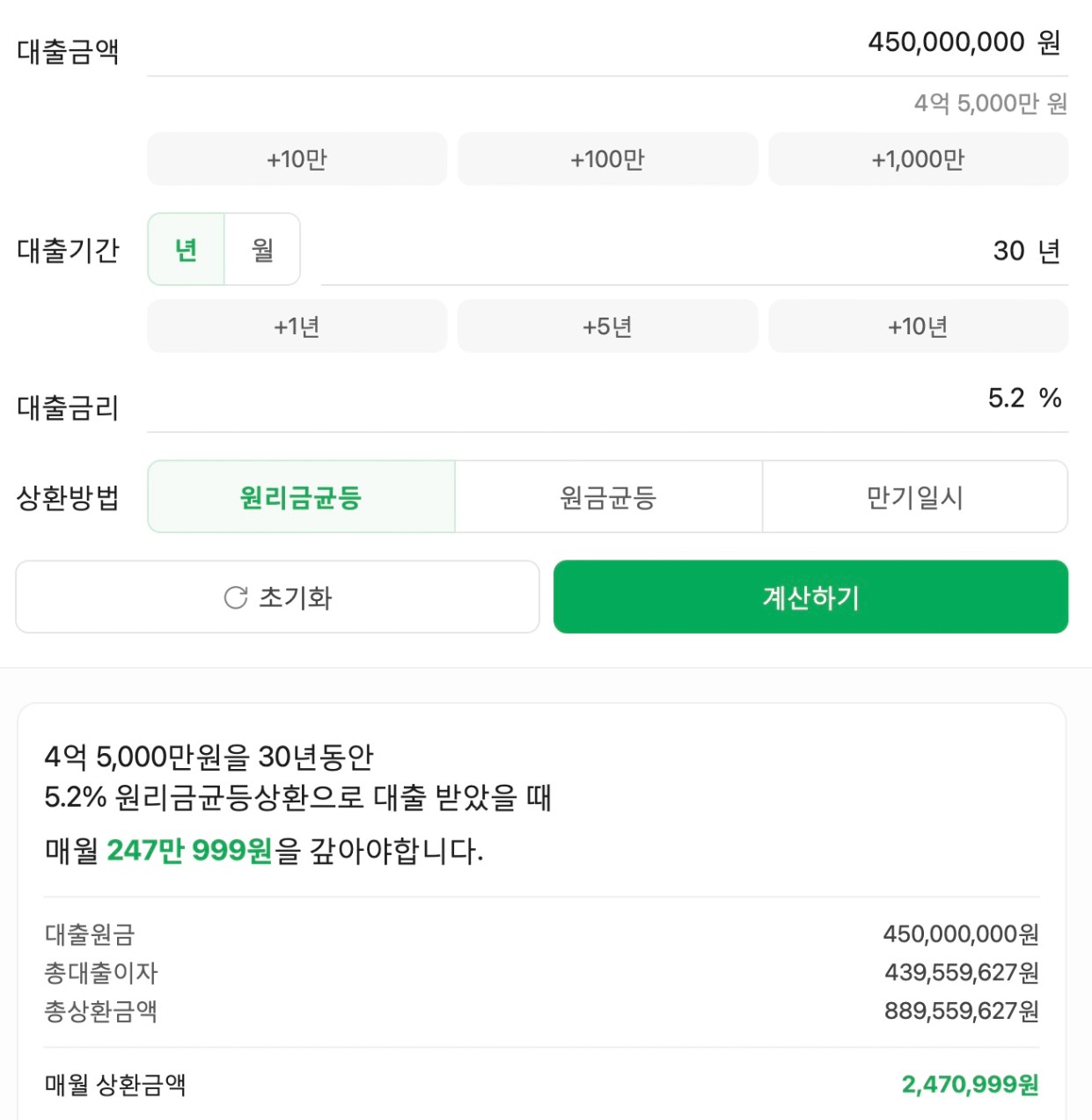

대출 4.5억, 당시 최저 금리 5.2%,

만기 30년이면 매달 약 248만 원이 나갑니다.

매달 248만원 X 12개월 = 연 2,976만원

1년에 2천만 원 모을까 말까한 월급인데

월세와 생활비를 아무리 줄여도

저축은 사실상 불가능하죠.

그렇게 버티다 2년이 지났다고 치고,

대출 원금을 6천만 원 갚았다고 가정하면

대출 잔액은 3.9억 정도 남습니다.

다행히도 2년 후

매매가와 전세가는 각각 약 7천만 원씩 올랐습니다.

2023.5월

매매가 5.3억

전세가 3.0억

⬇︎

2025.5월

매매 5.9억(+0.6억)

전세 3.7억(+0.7억)

‘이제 숨 쉴 틈이 생기는 건가…?’

전세가가 올라서 3.7억에 맞추고

대출을 갚느라 돈을 모을 수 없던 저는

지인에게 2천만 원을 빌려

잔여 대출 3.9억을 갚습니다.

그리고 갑자기 시장은 또 요동치죠.

후순위 구축 소형 단지도 규제로 인해

반등이 나타나고 있었어요.

2023.5월

매매가 5.3억

전세가 3.0억

⬇︎

2025.5월

매매 5.9억(+0.6억)

전세 3.7억(+0.7억)

⬇︎

2025.11월

매매 6.7억(+0.8억)

전세 3.4억(-0.3억)

그런데 뜻밖의 일이 벌어집니다.

주변 공급이 시작되고

전세대출도 어려워지고

기존의 전세가는 반 년 만에 3천만 원이나 하락합니다.

지인에게 2천만 원을 빌린 상태,

수입은 그대로, 계속되는 상환…

저축은 커녕 매달 버티는 것조차 벅찬 상황이 됩니다.

결국 저는 ‘2년 넘게 8천만 원 오른 집’을 갖고 있지만

현금흐름이 마이너스라

투자는 커녕 돈 모으는 것도 불가능한 상태에요.

그렇다면 저는 언제쯤 저축해서

다음 투자를 할 수 있었을까요?

이건 단순한 시뮬레이션입니다.

하지만 ‘계획 없는 영끌’이 어떤 결과를 만드는지

너무나 선명하게 보여줍니다.

그래서 1년 동안 모을 수 있는

‘진짜 종잣돈 규모’를 확인하고

내가 감당 가능한 수준에서 무리하지 않고

대출을 사용해야 하는 이유입니다.

현재 주담대 금리가 최고 6%까지 올라갔음에도

많은 사람들이 과거의 기억을 잊고

다시 마지막 열차라며

‘감당 불가능한 영끌’을 시도하려고 합니다.

대출이라는 좋은 레버리지를 제대로 쓰려면

내가 1년에 모을 수 있는 금액을 기준으로

대출을 갚고 다시 투자금을 만들 수 있는

시간까지 포함해서 계산해야 합니다.

소득이 크지 않은 사람이라면

다음 투자가 가능한 시점까지 꼭 고려해야 합니다.

대출값 1년, 종잣돈 모으기 2년…

3년 이상 투자 못 할 수도 있어요.

중간에 전세 상승분으로 회수되는 돈이 생긴다면

기간은 줄어들 수 있습니다.

하지만 앞으로 규제가 어떻게 바뀔지,

시장 환경이 어떻게 움직일지 알 수 없는 만큼

늘 대비하고 계획하는 것이 필요합니다.

투자에서 대출은

감당 가능할 때 쓰는 도구이지,

‘일단 빌려서 들어가면 뭐가 되겠지’하는

만능키가 아니더라구요.

내가 보고 있는 단지가

대출을 써도 충분히 가치 있는 곳인지

나의 계획은 탄탄한지

이 기준을 충족하면 대출은

우리가 말하는 ‘잘 쓴 칼’이 됩니다.

하지만 단 하나라도 삐끗하면

그 순간 레버리지는 무기가 아니라 독이 됩니다.

우리가 배운 대로 조급할수록 기준을 챙기고

그 기준을 붙잡고 가야 합니다.

기준을 붙잡으면 대출은 무기,

기준을 놓치면 대출은 짐이 되더라구요.

더 벌기보다 망하지 않는 것,

이게 결국 투자에서 가장 중요한 진리라는 걸

잊지 말아야 할 때인 것 같습니다.

오늘도 긴 글 읽어주셔서 감사합니다😃

[글로 적어보는 개인적인 생각 수수수필로그]

#1 전세수급지수로 본 이 곳, 제2의 울산이 될 수 있을까?

#3 이제 전세가 없어질거라구요? 월세로 보는 전세시장

#5 규제 데자뷰, 과거의 뉴스를 또 읽는 기분이 든다면

#13 마음에도 트래킹이 필요할 때, 연휴를 알차게 보내는 법

#15 전화 한 통으로 시장 흐름을 읽는 3가지 질문 전략

#16 만약 서울 전역이 규제 지역으로 묶이면 어떤 일이 벌어질까?

#17 지방투자는 무조건 신축인가요? 반반후라이드 법칙

#18 이번 10.15 규제 이후, 저는 OO에 집중하려고 합니다.

#19 알기 쉽게 정리한 10.15 규제 총정리(f.너나위님 영상 정리)

#22 꼭 보셔야할 지독한 현실판 드라마 <김부장 이야기>

#23 월세 보증금만 10억, 우리가 놓치고 있는 것들(f.오빠에게)

#25 아무래도 잘못 산 것 같아요. 그냥 계약금 포기할까요?

#29 토지거래허가구역, 이거 모르고 계약하면 큰일납니다

#32 매물이 사라지는 시장, 투자자는 이렇게 기회를 봅니다

다른 분들이 함께 본 인기🏅칼럼