안녕하세요. 수수진입니다.

최근 시장에서는 실제 급매들이 나오기

‘시세 대비 싼 건 알겠는데

돈이 너무 많이 들어서 못 사겠다’는

분들도 참 많으신데요.

특히나 규제 지역내에서는 현재

대출 규제가 있으니, 보유 현금으로

수억 원씩 묶여야하는 상황이기도 합니다.

최근 비규제 지역들의 매물들을 보러 다니니

현금적으로 여유가 있으신 매도자분들은

이 기회를 놓치지 않으려 더 상급지인 단지들을

계속해서 지켜보시더라구요.

주변에서 가진 현금으로 내집마련을 계획하는

친구들과 이야기 나누다보니

어떻게 하면 같은 돈으로

더 합리적으로 다양하게 방법을

찾아볼 수 있을까 싶어

시뮬레이션을 돌려보기도 했는데요.

현재 세낀 매물을 검토하실 때는

이렇게 디테일하게 자금 계획을 세우시고

각각 주의해야할 사항이 있기에

반드시 체크하셨으면 좋겠습니다.

이전에 올려드렸던 이 글을 기본적으로 참고하시면서

현재 세 낀 매물을 매수하기 전에 반드시 체크해야할 3가지

https://weolbu.com/s/LN1ejG1LGI

현재 세낀 매물들을 어떻게 매수할 수 있는지

매매가 10억 기준으로 전세, 반전세, 월세 낀 매물들을

예시로 계산해보는 방법과 주의사항까지 정리해보겠습니다.

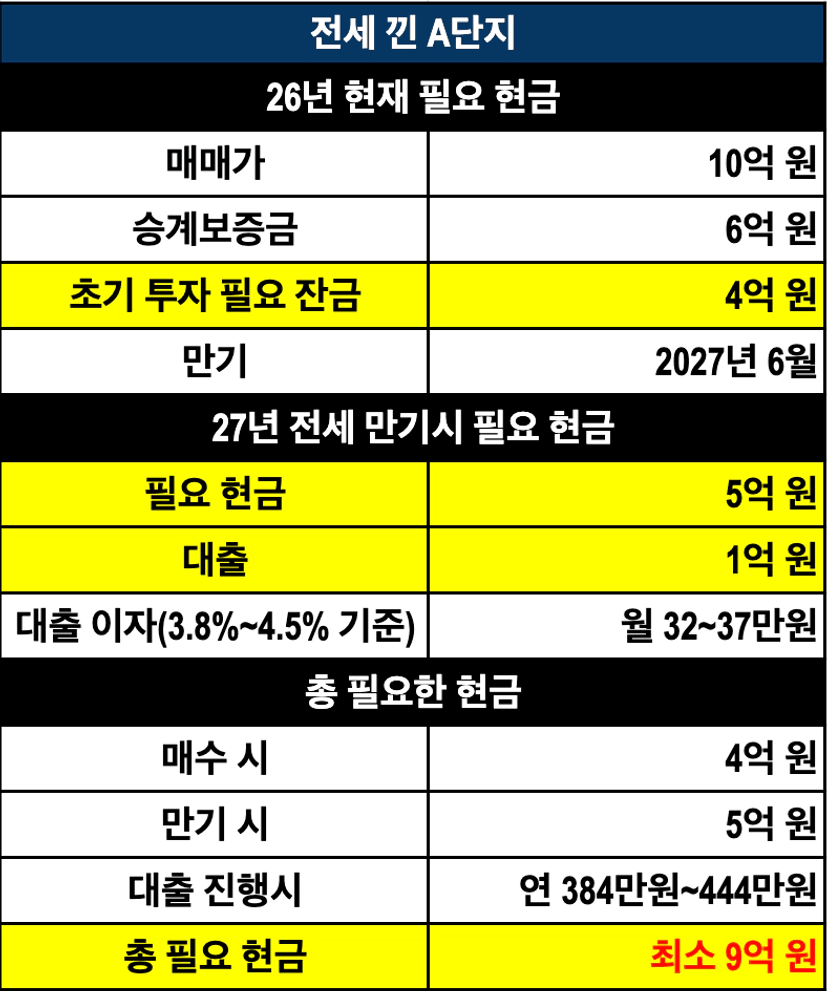

시뮬레이션 1 _ 전세낀 매물

ex) 매매가 10억 원 / 전세가 6억 원(만기 27.6)

먼저 가장 익숙한 방식이만, 대출 규제 때문에

지금은 현금이 많은 분들이 접근하실 수 있어요.

전세낀 매물로 호가 10억에 나왔다고 예시를 들어볼게요!

이 매물은 전세가 6억에 껴있었고

만기일은 27년 6월 만기였습니다.

매매가(10억) - 전세금(6억) = 초기 투자금 4억 원

그럼 이 상황이라면 현재는 4억밖에 들지 않지만

내년 6월, 세입자의 만기일에

6억을 돌려줘야하는 상황이 됩니다.

하지만 지금은 6.27 규제로 인해

생활안정자금대출이 최대 1억 원까지만 가능한 상황인데요.

그렇다면 이렇게 시뮬레이션을 세울 수 있습니다.

1단계 : 매수 시점(26년 현재)

매매가 = 10억 원

전세 보증금 = 6억 원(27.6월 만기)

초기 투자금(복비/취득세 제외) = 4억 원

⚠️ 대출이 안되기에 순수 현금 4억원이 필요한 상황입니다!

2단계 : 보유 및 준비 기간(현재 ~ 27년 6월)

이 시기동안은 추가 지출은 없으나

내년 6월에 돌려줄 6억 원에 대한 자금 계획을

반드시 세워야합니다.

3단계 : 입주 및 보증금 반환 시점(27년 6월)

세입자가 나가는 시점, 우리는 6억 원을 마련해야합니다.

① 생활안정자금 대출 활용 : 대출 가능액 1억

현재 규제상 연간 1억 한도내에서 대출 가능

(현재 기준 예상 금리 : 연 3.8%~4.5% 수준, 1억 대출시 약 월 32만원 ~ 37만원)

② 부족한 금액 계산 : 6억(반환금) - 1억(대출) = 5억

③ 최종 현금 흐름 : 최소 9억 ~ 10억

매수 시 4억+만기시 5억 = 최소 9억 원의 순수 현금이 필요한 상황

⚠️ 여기서 꼭 체크해야 할 사항

◾ DSR 확인

1억 원을 대출받을 때도 내 연봉과 기존 대출(신용대출 등)을 합산한 DSR 40%가 넘으면 대출이 나오지 않습니다.

◾ 규제의 변화

현재 생활안정자금 1억 한도는 정부 지침에 따라 입주 시점에 완화될 가능성도 있지만 반대로 더 조여질 수도 있습니다. 항상 최악의 상황(대출 0원)을 가정해야 합니다.

◾ KB시세 하락 리스크

해당 매물의 KB시세를 계속 확인해주세요. 만약 내년 6월에 집값이 떨어져 KB시세가 10억 아래로 내려간다면 대출 가능 한도 자체가 더 줄어들 수 있습니다.

→ 결론적으로는 이 매물은

현재 현금이 4억이 있어야하고, 세입자 만기 시점인

내년 6월까지 추가로 5억을 더 모으거나

만들 수 있는 분에게만 기회가 될 수 있습니다.

이전 글에 적어드렸던 것처럼 무주택자라면

생애최초 매수자라면 주담대를 받는 게 더 유리할 수도

있으니 꼭 계산을 하나씩 해보시면 좋겠습니다.

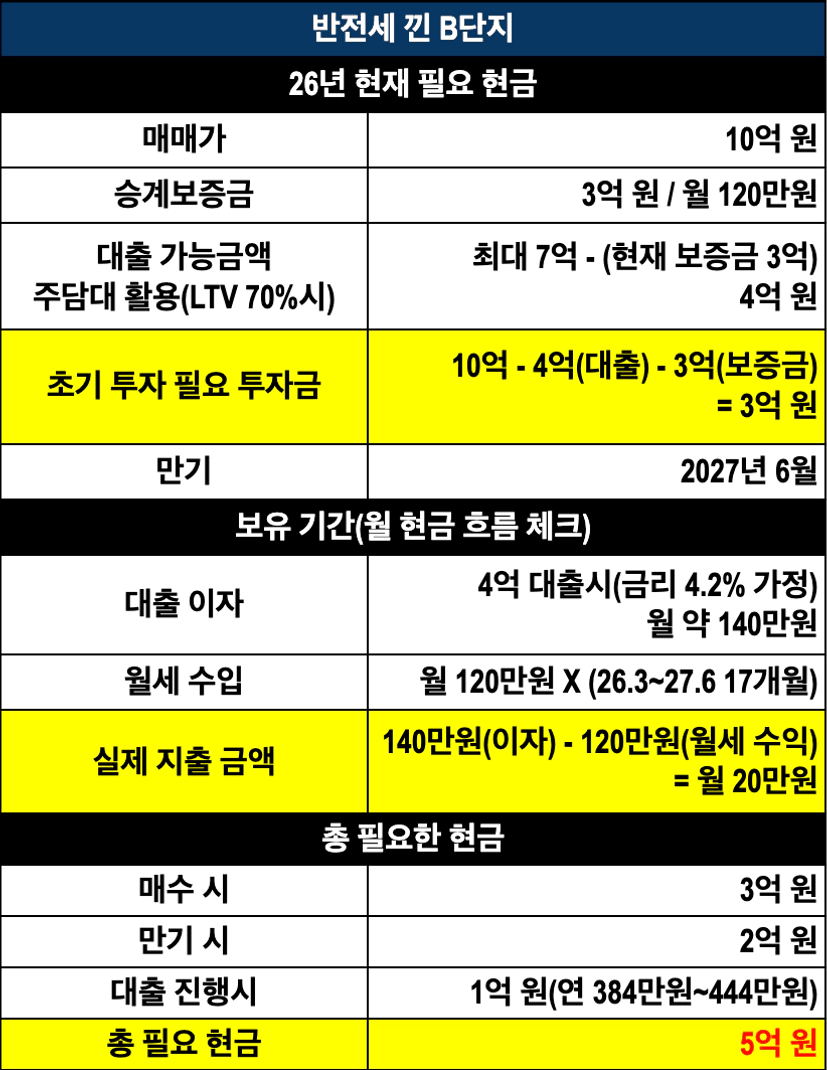

시뮬레이션 2 _ 반전세 낀 매물

ex) 매매가 10억 원 / 보증금 3억, 월세 120만원(만기 27.6)

두번째는 반전세가 껴 있는 매물입니다.

이 방식은 여러 단지들을 시뮬레이션 돌렸을 때

내 돈은 어느 정도 지키면서

대출의 힘을 빌려 최종 현금 투입량을 줄이는건데요.

다만 무리한 대출은 독이 될 수 있다는 점

꼭 명심하시면 좋겠습니다.

똑같이 10억의 매물이 있다고 가정해볼게요.

이 매물은 반전세가 3억에 월 120만원이

껴있는 매물입니다.

현금이 보증금을 뺀(10억-3억) 7억 원이 있다면

가장 좋지만, 그렇지 못한 상태라면

LTV 한도내에 보증금을 뺀 금액만큼

대출을 활용하실 수 있는데요.

(KB시세 x LTV 70%) - (기존 세입자 보증금) = 대출 가능 금액

실제 이 반전세 매물을 어떻게 매수할지

위의 방법으로 똑같이 시뮬레이션을 돌려볼게요.

조금 복잡해보일 수 있는데, 현재 보증금을 뺀 나머지 차액을

주담대를 받고 그 주담대 이자를 월세 수익으로

어느 정도 감당한다고 보시면 편하실겁니다.

1단계 : 매수 시점(26년 현재)

매매가 = 10억 원

반전세 조건 = 보증금 3억 / 월 120만원(27.6월 만기)

주담대 활용 = 약 4억 원 실행(LTV 70%기준 7억 - 세입자보증금 3억)

초기 투자금(복비/취득세 제외) = 3억 원

⚠️ 전세 매물(4억 필요)보다 당장 필요 현금이 1억이 덜 드는 상태!

다만 LTV를 잘 확인하고 무리한 대출 실행이 되지 않도록 꼭 확인하셔야합니다.

2단계 : 보유 및 준비 기간(현재 ~ 27년 6월)

주담대 대출 이자 지출 : 월 약 140만원(4억 대출, 금리 4.2% 가정시)

월세 수익 : 월 120만원

실제 유지비 : 월 약 20만원

3단계 : 입주 및 보증금 반환 시점(27년 6월)

세입자가 나가는 시점, 우리는 3억 원을 마련해야합니다.

① 생활안정자금 대출 활용 : 대출 가능액 1억

현재 규제상 연간 1억 한도내에서 대출 가능

(현재 기준 예상 금리 : 연 3.8%~4.5% 수준, 1억 대출시 약 월 32만원 ~ 37만원)

② 부족한 금액 계산 : 3억(반환금) - 1억(대출) = 2억

③ 최종 현금 흐름 : 총 5억

매수 시 3억+만기시 2억 = 총 5억 원의 순수 현금이 필요한 상황

⚠️ 여기서 꼭 체크해야 할 사항

◾ 후순위 대출 가능 여부 확인

반전세 매수 시 받는 주담대는 세입자가 1순위, 은행이 2순위가 되는 후순위 성격을 가져요. 모든 은행이 다 해주는 것은 아니기에 세입자가 있는 상태에서 대출이 나오는 지점을 확인하셔야합니다.

◾ 방공제(소액임차보증금) 변수

대출 한도 계산시(실제 보증금 3억)과 (지역별 방공제) 합계 중 큰 금액을 차감해요. 서울은 방공제 합계보다 보증금 3억이 큰 경우가 많아 유리하지만, 경기도나 광역시는 다시 계산이 필요합니다.

◾ DSR과 월세

대출 4억을 받기 위해서는 소득 증빙이 필요해요. 현재 규제상 월세 120만원은 내 소득으로 100% 인정받기 어렵기에 본인의 연봉만으로도 DSR 40%를 맞출 수 있는지도 가심사를 꼭 받아보세요!

이렇게 정리하니 전세낀 매물과는 차이가 보입니다.

→ 현금 9억이 온전히 필요한 전세 매물과는 달리

반전세는 얼마에 임차인이 살고 있는지, 월세는 얼마인지,

내가 주담대를 어느정도 활용할 수 있는지에 따라

필요 현금이 달라질 수 있어요.

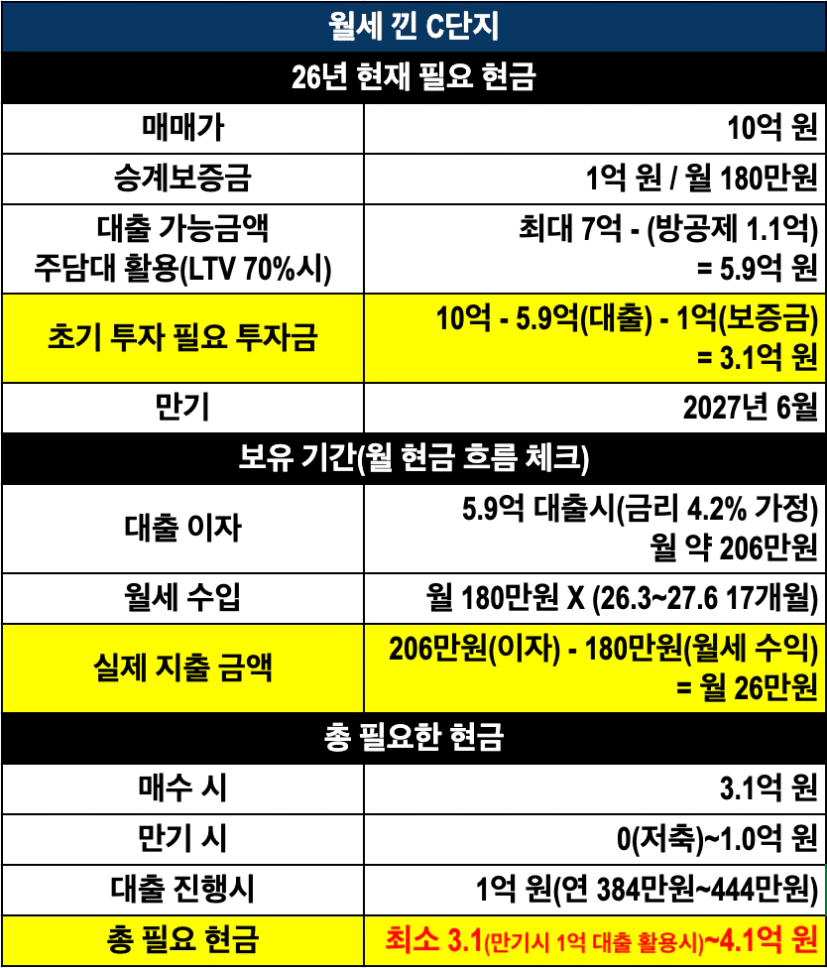

시뮬레이션 3 _ 월세낀 매물

ex) 매매가 10억 원 / 보증금 1억, 월세 180만원(만기 27.6)

마지막으로 월세입자가 있는 매물입니다.

똑같이 매매가 10억에

이번에는 보증금 1억에 월세 180만원으로

거주하고 계신 상황이라고 예시를 들어볼게요.

1단계 : 매수 시점(26년 현재)

매매가 = 10억 원

월세 조건 = 보증금 1억 / 월 180만원(27.6월 만기)

주담대 활용 = LTV 70%기준 7억 -(방공제 1.1억) = 5.9억원 대출

⚠️ 보증금은 1억이지만 방공제 1.1억을 빼는 이유는 소액임차보증금 최우선변제금만큼 떼어놓고 대출을 해주는 상황에서 (실제 세입자 보증금)과 (지역별 방공제 합계액) 중 더 큰 금액을 차감해요.

서울 방공제 5,500만원 x 방2개 가정시 = 1.1억

방이 더 많다면 그만큼 더 차감된다고 생각하셔야합니다.

초기 투자금(복비/취득세 제외)=10억-5.9억(대출)-1억원(보증금) = 3.1억 원

⚠️ 전세 낀 매물(4억 필요)보다 현금이 9천만원 정도 적게 드는 상황!

2단계 : 보유 및 준비 기간(현재 ~ 27년 6월)

대출 이자 : 5.9억 대출(금리 4.2% 가정시) → 월 약 206만원

월세 수입 : 월 180만원

실제 지출 : 월 약 26만원

3단계 : 입주 및 보증금 반환 시점(27년 6월)

세입자가 나가는 시점, 우리는 1억원을 돌려주면 됩니다.

이 때 생활안정자금 대출 1억을 추가로 받거나,

그동안 모은 저축으로 해결하면 됩니다.

최종 현금 흐름 : 총 3.1~4.1억

매수 시 3.1억+만기시 0~1억 = 총 3.1~4.1억의 순수 현금이 필요한 상황

⚠️ 여기서 꼭 체크해야 할 사항

◾ 취득세와 부대비용 계산도 필수

10억 매물은 취득세만 해도 약 3,300만원 정도가 나와요. 초기 투자금 3.1억 외에도 취득세와 복비 등 매매가의 약 4~5%(약 4,500만 원 내외)의 여유 자금이 반드시 별도로 있어야 잔금을 치를 수 있습니다.

◾ DSR의 벽

5.9억 원 가량을 대출받으려면 금리 4.2% 기준 연봉이 최소 1.2억 원 이상(다른 대출 없을 시) 되어야 DSR 40%를 맞출 수 있어요. 5.9억 대출은 무주택자라면 가능하지만, 고소득자가 아니라면 DSR 한도에 걸릴 수 있습니다. 본인의 연봉으로 얼마까지 대출이 나오는지 미리 확인하는 것이 이 전략의 선행 조건이에요.

◾ 생활안정자금 대출의 주기

생활안정자금 1억 원은 주택당 연간 한도에요. 만약 입주 시점에 이미 다른 주택 등으로 해당 대출을 받았다면 추가 실행이 어렵다는 점 꼭 체크해주세요.

→ 결론적으로 월세낀 매물은 전세 낀 매물(9억)대비

적은 돈으로 내 집을 마련하실 수도 있습니다.

다만, 여기서 우리가 꼭 알아둬야할 핵심 사항이 있어요.

이렇게 시뮬레이션을 돌려보지만

앞서 총 필요 현금에는 보유 기간동안 내야할 이자

(17개월 누적 비용)과 초기 부대비용(취득세, 복비, 법무비 등),

보증금을 돌려드리고 실입주를 했을 경우

주담대 상환에 대한 이자와 원금을 감당해야한다는 점이에요.

이 전략들이 위험해지는 순간은 딱 하나입니다!

내 월급이 대출 원리금을 감당하지 못하고

무리한 대출을 일으켰을 경우에요.

세입자가 나간 뒤, 매달 200~300만원씩 나가는

원리금을 현재 월급으로 감당할 수 없다면

그 집은 어느덧 영끌의 무리한 자산이 될 수도 있어요.

그래서 지금 세낀 매물들을 보실 때는

반드시 내가 입주했을 때의 가계부를 미리 써봐야합니다.

내 연봉으로 이 집의 유지비를 감당하면서

감당할 수 있는 자산인지를 먼저 따져보셔야합니다.

그리고 무엇보다 지금 시점에서는 매수하려는 집의

KB시세를 꼼꼼하게 확인하셔야합니다.

주택담보대출 한도는 KB시세와 매매가 중

낮은 금액을 기준으로 산정되는데, 최근 급격하게 호가가

오르기 시작하면서 실제 필요한 대출보다 적게

나와서 계약을 포기하시는 분들도 계세요.

현재 시장에서는 실거래 뿐만 아니라

KB시세까지 반영되기까지 보통 2~4주, 많게는 2달까지도

소요되기 때문에 꽉 채운 대출 계획보다도

예상 대출금의 10~20% 정도는 추가 현금으로

메울 수 있는 버퍼 확보도 체크해보셔야합니다.

최근들어 부동산 사장님들께

급매 연락이나 문자를 많이 받기도 하는데요.

현장에서 무턱대고 계약했다가 취소하시는

경우들도 더러 봤습니다.

준비된 무주택자분들에게는 지금의 규제 완화는

남들이 보지 못하는 기회의 문일 수 있습니다.

하지만 무조건 싸다고 잡지 마세요!

오늘 설명드린 부분들은 직접 본인의 자금 상황을

제대로 점검하며 현재 매물들을 볼 때

꼭 무리 없는 선에서 검토하시길 바라는

마음에서 작성한 글입니다.

무리한 대출은 투자가 아니라

도박이라는 점 꼭 기억해주시구요.

남들이 간다고 해서 무작정 따라가지 말아야합니다.

제가 드린 시뮬레이션을 여러분의 상황에 대입해 보시고,

최악의 상황에서도 나는 버틸 수 있는지에 대해

‘YES’라고 답할 수 있을 때 움직이시면 좋겠습니다.

오늘도 긴 글 읽어주셔서 감사합니다😃

[글로 적어보는 개인적인 생각 수수수필로그]

#1 전세수급지수로 본 이 곳, 제2의 울산이 될 수 있을까?

#3 이제 전세가 없어질거라구요? 월세로 보는 전세시장

#5 규제 데자뷰, 과거의 뉴스를 또 읽는 기분이 든다면

#13 마음에도 트래킹이 필요할 때, 연휴를 알차게 보내는 법

#15 전화 한 통으로 시장 흐름을 읽는 3가지 질문 전략

#16 만약 서울 전역이 규제 지역으로 묶이면 어떤 일이 벌어질까?

#17 지방투자는 무조건 신축인가요? 반반후라이드 법칙

#18 이번 10.15 규제 이후, 저는 OO에 집중하려고 합니다.

#19 알기 쉽게 정리한 10.15 규제 총정리(f.너나위님 영상 정리)

#22 꼭 보셔야할 지독한 현실판 드라마 <김부장 이야기>

#23 월세 보증금만 10억, 우리가 놓치고 있는 것들(f.오빠에게)

#25 아무래도 잘못 산 것 같아요. 그냥 계약금 포기할까요?

#29 토지거래허가구역, 이거 모르고 계약하면 큰일납니다

#32 매물이 사라지는 시장, 투자자는 이렇게 기회를 봅니다

#33 당신의 직업은 무엇인가요? 세입자 면접까지 본다는 요즘 시장

#36 그 때 영끌했다면.. 제 인생은 이렇게 달라졌습니다

#39 지금 시장, 전세 없다고 안심하면 안 되는 이유

#43 대형, 소형 평형 둘 다 투자 가능해요(단, 이건 체크하세요)

#51 서울 아파트는 집이 아니라 계급이 되었다(f.추적 60분)

#52 다주택자 양도세 중과, 5월 급매를 기다리는 분들이라면

#53 서울 실거주 vs 비규제 지역 투자 - 당장 투자가 가능한 계획법

#54 지금은 매수도 매도도 좋은 기회 - 못난이 인형

#55 3주택인데 양도세 0원? 꼭 체크해야할 비과세 1-2-3 법칙

#56 2.12 양도세 중과 유예 종료 및 보완 대책 한 판 정리

#57 현재 세 낀 매물을 매수하기 전에 반드시 체크해야할 3가지